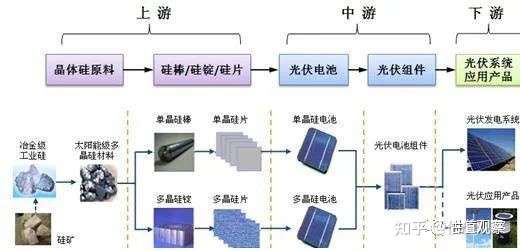

我国光伏产业发展多年,有一条完整而明晰的产业链,具体分为硅料、硅片、电池、组件、应用产品五大环节。其中,硅料即多晶硅,光伏产业需要的多晶硅纯度达99.9999%以上,处于光伏产业链上游。

硅料环节不仅制造及研发门槛高,而且资金投入极大。同时,硅料的价格和质量对光伏发电的成本和效率也起着至关重要的作用。

受光伏抢装潮的影响,2020年我国光伏新增装机规模48.2GW,同比增长60%。2021年,伴随十四五开局之年和碳中和战略的展开,我国光伏布局热度不减,装机总量持续增加。这导致上游硅料供不应求,价格跳涨。从2021年年初以来,多晶硅价格从今年年初的8-9万元/吨,一路涨到了现在的超14万元/吨。

由于多数硅片企业已提前锁定硅料价格,且硅片龙头厂商有能力在硅料涨价后对硅片进行提价,转嫁能力较强。

4月 11日,中环上调硅片报价,G1、M6、M12硅片价格分别上调 0.3元/片、0.3元/片、0.17元/片,由于厚度不同,上调幅度区间分别为 8.55-8.93%、8.15%8.5%、2.76-2.87%。

4月 15日,隆基也跟随上调硅片报价,G1、M6、M10硅片价格分别上调 0.25元/片、0.25元/片、0.3元/片。上调幅度分别为 6.85%、6.67%、6.58%。

因此硅料价格高企,将给光伏行业的中下游企业带来很大的成本压力。

山西证券预计今年全年或四季度前硅料供应仍将处于偏紧状态。

我们认为,投资者应更多关注以下边际变化:

一、硅料生产技术进步

目前,世界绝大部分厂家生产的硅料,均采用传统的改良西门子法,这是最为成熟、应用最广泛的工艺技术。

改良西门子法主要原理是,把石英砂放在电炉中冶炼还原制成99%的工业硅粉,再与四氯化硅和氢气反应得到三氯氢硅,经过精馏、提纯、高温还原、尾气回收等一系列工艺流程,最终产出棒状多晶硅。

硅烷流化床法以STC、H2、冶金硅和HCl为原料在流化床(FBR)高温(500℃以上,不算很高)高压(20bar以上)下氢化生成TCS,TCS通过一系列歧化反应后制得硅烷气,将硅烷气通入加有小颗粒硅粉的流化床(FBR)反应炉内进行连续热分解反应,生成粒状多晶硅。

与改良西门子法生产的多晶硅相比,硅烷流化床法(FBR)生产的颗粒硅体积更小,能耗和成本大大降低。

下游硅片厂家拿到传统多晶硅后,还需要破碎、清洗然后用于拉单晶,而颗粒硅不需要破碎和清洗,可以直接投料拉单晶,而且流动性好,相比于传统多晶硅更适合新一代连续投料直拉工艺。

以保利协鑫为例,公司硅烷流化床法(FBR)颗粒硅1万吨项目投产后,经过生产运营及下游客户使用实证,颗粒硅各项指标均有新突破。头尾寿命、尾碳、成晶率、单产、转换效率均领先行业水准。

布局相关技术的公司,有望获得超额收益。

二、产业链主要公司存货相对变动情况

从上市公司报表来看,龙头厂商均有相应备货,上游硅料企业如通威股份、新特能源产品供不应求,存货无明显增长;隆基股份、中环股份等硅片厂商则储备大量存货。

部分光伏产业公司存货余额表(单位:人民币亿元)

| 公司名称 | 2021-3-31 | 2020-12-31 | 2020-3-31 | 219-12-31 |

| 通威股份 | 39.04 | 27.73 | 32.49 | 24.16 |

| 新特能源 | - | 23 | - | 30 |

| 隆基股份 | 151.88 | 114.52 | 80.15 | 63.56 |

| 中环股份 | 25.77 | 21.44 | 17.32 | 15.54 |

| 阳光电源 | - | 38.73 | 30.53 | 33.39 |

| 福莱特 | - | 4.79 | 6.13 | 4.84 |

| 晶科能源 | - | 84 | 71 | 58 |

据浙商证券测算:虽然硅片环节毛利有所损失,但隆基等龙头公司仍然能够保持 25.30%左右的毛利率水平。

若硅料涨价趋势延续,上下游存货余额的边际变化,将直接反应产业链内部供求关系的变化,进而造成企业盈利及公司股价波动。